Bieda na starość – jak zabezpieczyć jesień życia zanim będzie za późno?

Większość kobiet nawet nie chce o tym myśleć.

- Bo to temat niewygodny.

- Bo przeraża.

- Bo „jeszcze mam czas”.

- Bo „najpierw dzieci, dom, rodzina”.

- Bo „i tak nie liczę na emeryturę”.

- Bo „ten system i tak się zawali”.

- Bo „ja nie mam z czego odkładać”.

A prawda jest taka, że jeśli nic nie robisz, to później może być bardzo trudno – czas nie jest Twoim sprzymierzeńcem. Jest Twoim największym przeciwnikiem.

I wiesz, co mnie najbardziej niepokoi? Słyszę te same zdania zarówno od kobiet tuż po szkole, jak i od tych stojących u progu emerytury. Od karierowiczek i od tych, które zostały w domu z dziećmi.

A jednak statystyki mówią jasno: tysiące kobiet w Polsce i Niemczech zmierzają prosto w stronę ubóstwa na starość – często nieświadomie, czasem naiwnie, czasem zbyt ufnie.

Prawda jest brutalna, ale konieczna do wypowiedzenia głośno: Państwo Cię nie uratuje. Mąż nie jest polisą na życie. A system emerytalny nie jest projektowany z myślą o Twoim komforcie.

I nie dlatego, że świat jest zły. Ale dlatego, że matematyka jest bezlitosna.

Dzisiaj chcę Ci zadać jedno, bardzo proste – i bardzo trudne – pytanie, czy wiesz, z czego będziesz żyć, gdy nie będziesz już mogła pracować?

System emerytalny – niewidzialna pułapka dla kobiet

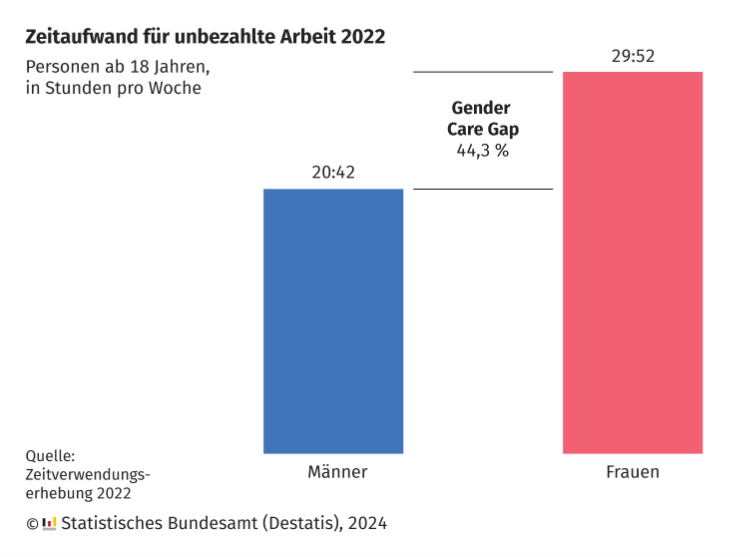

W Niemczech kobiety wykonują aż 44% więcej nieodpłatnej pracy opiekuńczej niż mężczyźni. W praktyce oznacza to:

- przerwy zawodowe

- praca na część etatu (Teilzeit)

- mniejsze szanse na awans

- niższe pensje = niższe składki

- mniejsze emerytury

- większą zależność finansową

To samo dotyczy kobiet w Polsce. Luka emerytalna między kobietami i mężczyznami jest ogromna i z każdym rokiem będzie się powiększać.

W Niemczech kobiety otrzymują dziś średnio ok. 995 € emerytury, podczas gdy mężczyźni około 1 386 €. To niemal 40% różnicy.

Zarówno polski ZUS, jak i niemiecka Deutsche Rentenversicherung opierają się na systemie pokoleniowym. To oznacza, że pracujący utrzymują emerytów. A przecież wszyscy widzimy, że:

- rodzi się coraz mniej dzieci

- społeczeństwo się starzeje

- inflacja zjada wartość pieniądza

- świadczenia realnie maleją

Oficjalne prognozy mówią o spadku tzw. stopy zastąpienia do poziomu 25–30% w Niemczech i nawet poniżej 25% w Polsce. To oznacza, że z 4.000 € pensji zostanie Ci 1.000 €, a być może jeszcze mniej.

Zatrzymaj się tutaj na chwilę i odpowiedz sobie: Czy byłabyś w stanie żyć za ¼ swojej dzisiejszej pensji?

Bo to właśnie szykuje Ci system.

A co, jeśli Twoje przekonanie jest prawdziwe i system się załamie? Co, jeśli naprawę z systemu nie dostaniesz nic?

Nie lubię teoretyzować. Dlatego pokażę Ci to na dwóch bardzo konkretnych, życiowych przykładach.

Przykład 1 – realna kobieta, realne życie, realne ryzyko

Wyobraź sobie kobietę, która ma:

- 35 lat

- trójkę dzieci (powiedzmy 8, 5 i 3 lata)

- pracę na Teilzeit

- 1.250 € brutto miesięcznie

- planuje pracować do 67 r.ż.

Jeśli polega wyłącznie na Deutsche Rentenversicherung, jej prognozowana emerytura wyniesie około 700 € brutto miesięcznie. Podkreślę, BRUTTO. Po odliczeniu składki zdrowotnej a w przyszłości również podatku zostanie jej około 500 € miesięcznie „na życie”.

Wychowała dzieci. Dała światu przyszłość. A mimo to system zostawia ją z 500 € miesięcznie. 500 € miesięcznie „na życie”. Tylko co to za życie? To nie jest życie. To jest walka o przetrwanie. Czynsz, rachunki, żywność, leki, energia… A gdzie podróże? Gdzie radość? Gdzie „najdłuższe wakacje życia”? Nie ma ich. Ale ta sama kobieta podejmuje jedną prostą decyzję.

Strategia nr 1 – wykorzystaj to, co daje państwo

Zakłada Riester-Rente i odkłada 4% brutto rocznie.

W praktyce:

- 50 € miesięcznie z jej kieszeni

- 175 € rocznie od państwa

- 3 × 300 € dopłaty na dzieci = 900 € rocznie

Wpłacając ok. 600 € rocznie z własnej kieszeni, otrzymuje ponad 1 075 € dopłat rocznie od państwa. A do tego przysługuje jej jeszcze ulga podatkowa. W perspektywie 32 lat pracy oznacza to dziesiątki tysięcy euro dodatkowego kapitału i znacząco wyższą emeryturę co miesiąc. A jeśli zwroty podatkowe przeznaczyłaby dodatkowo na aktywa realne, np. złoto, jej sytuacja majątkowa na starcie emerytury mogłaby być lepsza nawet o 100 000 €.

Jedna decyzja, jedna rozmowa, jedna chwila świadomości. Różnica między biedą a godnością.

Riester-Rente konstrukcyjnie przypomina polskie IKZE, z tą różnicą, że w Niemczech dostajesz realne dopłaty od państwa, a limit wpłat wynosi 2 100 € rocznie.

Strategia nr 2 – wykorzystaj pieniądze pracodawcy

Drugim potężnym narzędziem jest betriebliche Altersvorsorge (bAV) – pracowniczy program emerytalny. W Polsce zostały one również wprowadzone i od kilku lat PPE dają szansę na solidny zastrzyk subwencji dla osób pracujących.

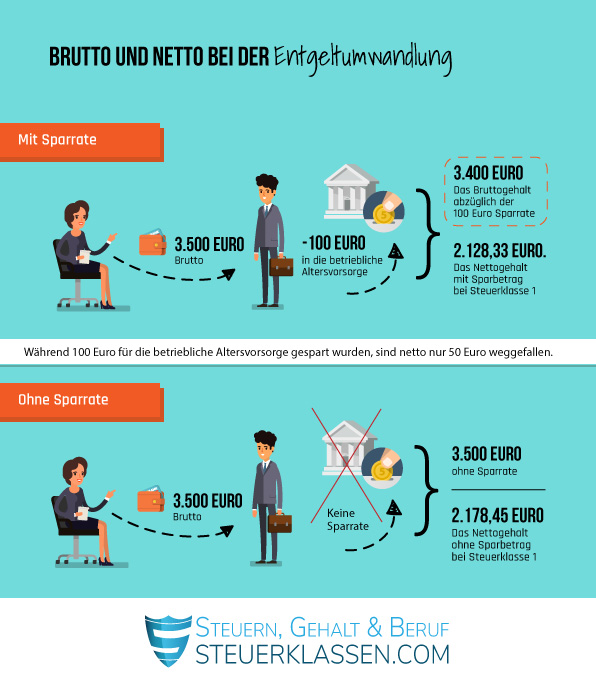

Składka jest potrącana z Twojego wynagrodzenia brutto, dzięki czemu płacisz mniej podatków i składek, a pieniądze od razu pracują na Twoją przyszłość (tzw. Entgeltumwandlung).

Przy obniżeniu Twojego wynagrodzenia netto o ok. 100 €, na Twoje konto emerytalne może trafić 170–190 € brutto miesięcznie, a pracodawca ma obowiązek dorzucić minimum 15% (czyli ok. 25–28 €).

Oznacza to, że:

100 € z Twojej kieszeni daje około 200–220 € wpływu miesięcznie na Twoją emeryturę, czyli ponad 2 400 € rocznie. A to jeszcze nie wszystko – pracodawca może dołożyć dodatkowo Vermögenswirksame Leistungen (VL), nawet do 40 € miesięcznie. W efekcie łączna kwota oszczędzania może sięgnąć niemal 3 000 € rocznie.

To jeden z najpotężniejszych, a jednocześnie najbardziej niedocenianych mechanizmów budowania kapitału w Niemczech.

A co, jeśli nie jesteś matką pracującą na pół etatu, tylko przedsiębiorczynią?

Przykład 2 – kobieta sukcesu

Przedsiębiorczyni w wieku 30 lat. Ma świetnie prosperujący biznes i płaci podatki na poziomie 42%. Nie podlega obowiązkowej składce na Deutsche Rentenversicherung, co oznacza, że z państwowego systemu nie dostanie nic.

Decyduje się odkładać 50.000 € rocznie na Basisrente (Rürup-Rente). Dla wielu kobiet 50.000 € brzmi jak fortuna. Dla niej jest to narzędzie. A narzędzia pracują.

Dzięki odliczeniu od podatku odzyskuje około 21 000 € rocznie, które może dalej inwestować.

Oznacza to, że realnie na jej przyszłość pracuje nie 50 000 €, ale 71 000 € rocznie. To jest 142% planowanego kapitału.

Jak sytuacja wygląda po 30–35 latach?

- zgromadzone kilka milionów euro kapitału

- stabilna renta do końca życia

- samych wpłat własnych zgromadzi około 2,5 miliona € + wypracowany zysk

To nie jest szczęście. To jest matematyka, strategia i decyzja.

A teraz najważniejsze pytanie: Co się stanie, jeśli przez kolejne 10 lat nie zrobisz NIC? Jeśli dziś zamkniesz ten tekst i odłożysz temat „na później”?

Bo brak decyzji… także jest decyzją. Nie trzeba mieć milionów; Nie trzeba znać się na giełdzie; Nie trzeba znać się na ekonomii. Trzeba tylko jednego: zacząć dziś.

Jeśli to czytasz, to dobry moment, by pomyśleć o swoim zabezpieczeniu na starość.

Bo każdy z nas zasługuje na spokojną, bezpieczną przyszłość.

Jeśli masz pytania, wątpliwości lub po prostu chcesz o tym porozmawiać — jestem tu, by Cię wesprzeć.

Opowiedz mi o sobie, a wspólnie znajdziemy drogę, która da Ci pewność i poczucie kontroli.

Zadbaj o siebie. Zacznij dziś — po swojemu, ale nie samotnie.

Żródła:

- Janson, M., Infografik: Rente: So viel weniger bekommen Frauen, Statista, 2024.

- Rentenlücke schließen: Intensivgespräche zur Altersvorsorge unterstützen Frauen bei der Vorbereitung ihres Ruhestandes, Deutsche Rentenversicherung, 2024.

- Rutschbahn in die Altersarmut, tagesschau.de, 2023.

- Gender Pay Gap sinkt 2024 im Vergleich zum Vorjahr von 18 % auf 16 %, Statistisches Bundesamt, 2025.

- KORREKTUR: Gender Care Gap 2022: Frauen leisten 44,3 % (alt: 43,8 %) mehr unbezahlte Arbeit als Männer, Statistisches Bundesamt, 2024.

- Rupretch, M., Brutto Netto bei Entgeltumwandlung, Steuerklassen.com.

Zdjęcie główne: Roman Wimmers on Unsplash